Зачем вообще задумываться о рефинансировании ипотеки в 2025 году

В 2025 году рынок ипотеки сильно отличается от того, что был даже пару лет назад: ставки уже не прыгают так хаотично, большинство банков перешли на «цифру», а рефинансирование ипотеки с выгодные условиями стало более массовым и технологичным продуктом, а не чем‑то «для продвинутых». При этом сами заемщики все чаще используют рефинансирование не просто ради снижения ежемесячного платежа, а чтобы реально сократить срок кредита на 5–10 лет и выйти из долгового цикла намного раньше. Важно понимать, что рефинансирование — это не «волшебная кнопка», а строгая финансовая операция: фактически вы берете новый кредит, чтобы закрыть старый, меняя ставку, срок и иногда саму структуру долга. Поэтому ключевая задача — посчитать суммарную переплату и срок, а не смотреть только на красивую рекламную ставку.

—

Базовые термины простым языком

Что такое рефинансирование ипотеки

Рефинансирование ипотеки — это оформление нового ипотечного кредита в том же или другом банке с целью закрыть действующую ипотеку на более выгодных условиях. Формально ваш старый кредит погашается полностью (за счет денег нового банка), а вы дальше платите по новому договору. Банк перерегистрирует залог, а вы получаете либо меньший ежемесячный платеж, либо сокращенный срок, либо комбинированный вариант. В 2025 году большинство заявок на рефинансирование подаются дистанционно, а оценка квартиры и проверка документов автоматизированы: это сокращает время сделки, но не отменяет необходимости все внимательно просчитать.

Аннуитет, ставка и переплата — без «страшной математики»

Аннуитетный платеж — это одинаковый платеж каждый месяц, где внутри сидят две части: проценты банку и погашение «тела» кредита. В начале срока почти все, что вы платите, — это проценты, и только ближе к середине и концу тела становится больше. Именно поэтому рефинансирование ипотечного кредита под низкий процент особенно выгодно в первой половине срока: вы сильно сокращаете будущую процентную нагрузку. Эффективная процентная ставка — это реальная цена кредита с учетом страховок, комиссий и навязанных услуг. Если смотреть только на «номинальную» ставку в рекламе, есть риск ошибиться с расчетами и упустить скрытую переплату.

—

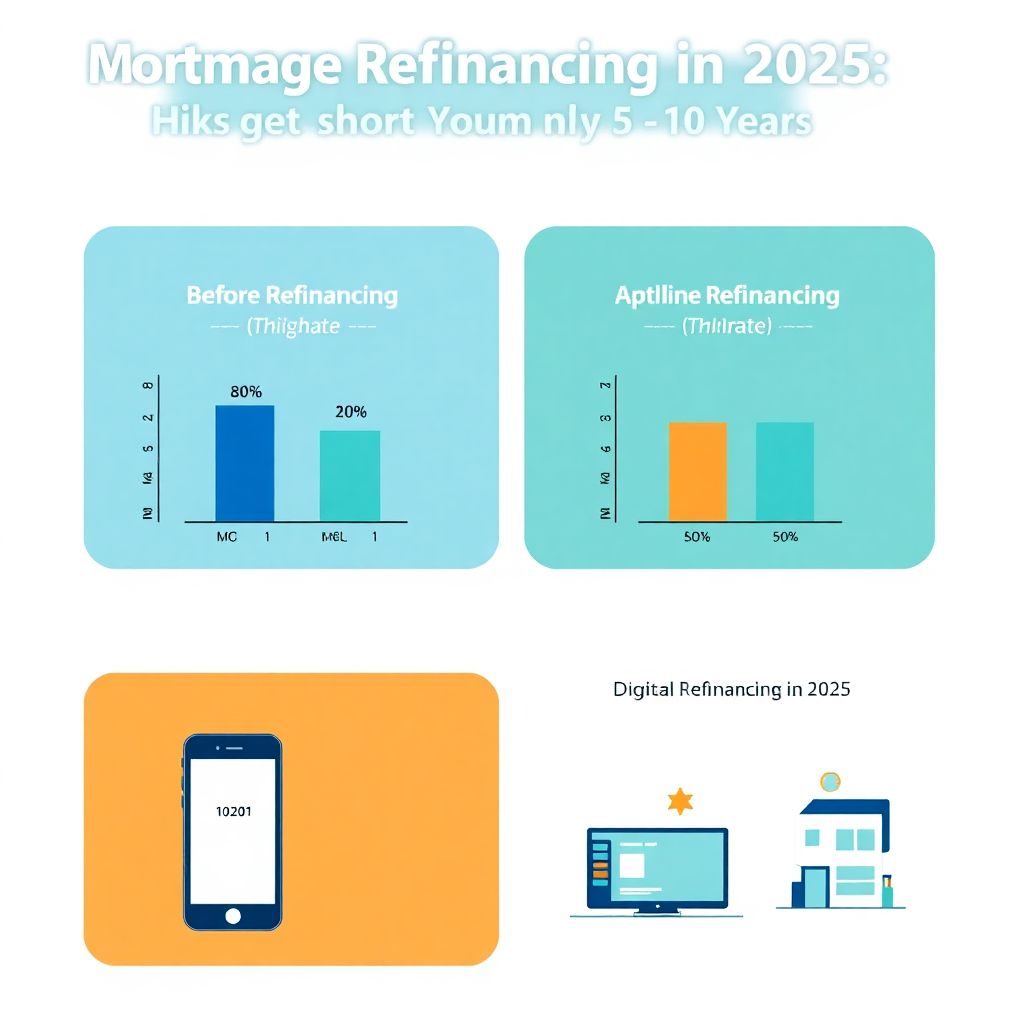

Диаграмма в тексте: как меняется структура платежа

Представим, как выглядит типичный аннуитетный ипотечный платеж до и после рефинансирования. Схематично можно изобразить это так (условные проценты):

До рефинансирования (ставка выше):

— Месяц 1:

— Проценты: ████████████ (80%)

— Тело: ███ (20%)

После рефинансирования (ставка ниже, срок сокращен):

— Месяц 1:

— Проценты: ███████ (50%)

— Тело: ███████ (50%)

По мере того как вы решаете задачу «как сократить срок ипотеки при рефинансировании», вы смещаете баланс в пользу тела кредита: при той же или чуть большей сумме ежемесячного платежа выросшая доля погашения основного долга приводит к тому, что вы выходите из ипотеки на годы раньше. И чем короче новый срок, тем больше в каждом платеже доля тела и тем меньше общая переплата.

—

Современные тренды рефинансирования в 2025 году

Цифровые сервисы и онлайн‑одобрение

Основной тренд 2025 года — полный онлайн‑цикл: анкета, скоринг, предварительное решение и даже подписание части документов происходят в мобильном приложении или через портал «Госуслуг». Банки внедряют биометрию, скоринговые модели и интеграции с государственными реестрами, чтобы принимать решения по рефинансированию за 1–2 дня вместо недель. Многие кредитные организации дают предварительное одобрение по загруженным фото документов и выписке из банка‑кредитора, а оригиналы запрашивают уже на финальном этапе, что снижает барьер входа для заемщика и ускоряет выбор между несколькими предложениями.

Онлайн‑калькуляторы и точный расчет выгоды

Еще одна устойчиво растущая тенденция — использовать расчет выгоды рефинансирования ипотеки онлайн калькулятор не на сайтах отдельных банков, а на независимых платформах и маркетплейсах. Такие сервисы тянут данные сразу по нескольким десяткам банков, учитывают ваш остаток долга, текущую ставку, оставшийся срок и предлагают сценарии: сократить срок, уменьшить платеж или совместить оба эффекта. За счет этого стало проще увидеть разницу не только в ежемесячных платежах, но и в общей переплате, и не попасться на уловки маркетинга, когда ставка кажется низкой, но за счет комиссий и навязанной страховки итоговая выгода исчезает.

—

Как рефинансированием сократить срок ипотеки на 5–10 лет

Общая логика стратегии

Если цель — не просто «дышать легче» каждый месяц, а реально закрыть ипотеку на 5–10 лет раньше, то ориентир один: при рефинансировании сохранять или слегка повышать текущий платеж, но максимально сокращать новый срок кредита. При снижении ставки у вас появляется пространство для маневра: можно оставить срок тем же и сделать платеж меньше, а можно закрепить комфортную сумму платежа (к которой вы уже привыкли) и сжать срок. Второй вариант почти всегда дает максимальную экономию по переплате, особенно при долгих первоначальных кредитах на 20–30 лет.

Пошаговый подход (с нумерацией)

1. Зафиксируйте параметры текущей ипотеки.

Выпишите остаток долга, ставку, оставшийся срок и точный размер ежемесячного платежа. Это ваша отправная точка, без нее невозможно адекватно оценить экономию и принять рациональное решение.

2. Смоделируйте новый кредит при той же сумме платежа.

Введите данные в онлайн‑калькулятор и подбирайте срок так, чтобы платеж по новой ипотеке был примерно равен текущему. В этом сценарии вы увидите, насколько сокращается срок и сколько процентов вы перестанете переплачивать банку.

3. Проверьте альтернативу с немного большим платежом.

Посмотрите, что будет, если увеличить платеж на 5–10 %. Иногда даже небольшое увеличение суммы дает дополнительно 2–3 года экономии по сроку, что в масштабах ипотеки весьма ощутимо.

4. Учтите разовые расходы на сделку.

Оценка, госпошлины, возможная доплата за страховку — все это нужно сложить и разделить на количество оставшихся месяцев. Если «окупаемость» расходов на рефи больше 2–3 лет, а вы планируете продать квартиру раньше, выгода становится сомнительной.

5. Сравните пару предложений, а не одно.

Не ограничивайтесь банком, где у вас зарплатная карта. Лучшие банки для рефинансирования ипотеки в 2025 году часто предлагают специальные ставки именно под переток клиентов из других организаций. Разброс по итоговой экономии может быть весьма значительным.

—

Пример из практики: как «урезать» срок с 20 до 11 лет

Представим, что в 2020 году вы взяли ипотеку: 5 млн ₽ на 20 лет под 9,5 % годовых. В 2025 году остаток долга — около 4,2 млн ₽, платить осталось 15 лет, ежемесячный платеж примерно 46–47 тыс. ₽. Банк предлагает рефинансирование ипотечного кредита под низкий процент — например, 7,2 % годовых. Если вы просто уменьшите ставку и оставите срок те же 15 лет, платеж снизится до условных 39–40 тыс. ₽, и ежемесячно станет легче. Но общая экономия по переплате будет скромнее, чем могла бы быть при сокращении срока.

Если же вы ставите цель именно «как сократить срок ипотеки при рефинансировании», то настраиваете калькулятор так, чтобы платеж остался близким к прежним 46–47 тыс. ₽. При ставке 7,2 % и платеже на прежнем уровне новый срок окажется примерно 11 лет вместо 15. Суммарно вы экономите несколько лет жизни без ипотеки и крупную сумму в процентах, хотя субъективно почти ничего не меняется: вы просто продолжаете платить привычную сумму, но уже гораздо эффективнее гасите тело кредита, а не проценты.

—

Сравнение: рефинансирование против альтернатив

Рефинансирование vs досрочное погашение без смены банка

Если у вас хорошая ставка, но регулярно появляются свободные деньги, возникает вопрос: выгоднее делать частичное досрочное погашение или все‑таки менять банк? Досрочка без рефинансирования удобнее с точки зрения документов и скорости — достаточно подать заявление в своем банке и указать, что вы хотите сокращать именно срок, а не платеж. Однако если разница между вашей текущей ставкой и рыночными предложениями 2025 года превышает 1–1,5 процентного пункта, сочетание рефинансирования и досрочек зачастую выигрывает: вы снижаете ставку, урезаете срок, а потом поверх этого еще ускоряете выплаты дополнительными взносами.

Рефинансирование vs кредитные каникулы и реструктуризация

Кредитные каникулы, реструктуризация и пролонгация срока — это, по сути, антикризисные меры: они снижают ежемесячный платеж, но почти всегда увеличивают общую переплату и удлиняют срок кредита. Рефинансирование ипотеки выгодные условия, наоборот, нацелено либо на экономию, либо на комфорт, но не на «законсервировать» долг до бесконечности. Если вы смотрите в сторону сокращения срока на 5–10 лет, то каникулы и реструктуризация — это временная помощь, а не инструмент для достижении целевой стратегии выхода из ипотеки, в отличие от продуманного перехода в новый банк с более низкой ставкой.

—

Как выбрать банк и не попасться на маркетинг

На что смотреть, кроме ставки

Когда вы изучаете предложения, важно смотреть не только на цифру «от X %» в рекламе. В 2025 году банки активно используют персонализированные предложения, где ставка зависит от набора условий: зарплатный проект, комплексное страхование, выпуск карты, использование мобильного приложения. Итоговая выгода формируется не только из ставки, но и из:

— стоимости ежегодной страховки (жизнь, здоровье, имущество);

— комиссии за оценку и за перевод залога;

— необходимости подключать платные опции (смс‑банк, премиальные карты);

— требований по обороту по счету или карте.

Иногда предложение с чуть более высокой ставкой, но дешевой страховкой и без обязательных дополнительных продуктов, оказывается выгоднее той ипотеки, которая на рекламном баннере выглядит дешевле.

Как сравнивать банки системно

В условиях, когда лучшие банки для рефинансирования ипотеки в 2025 году конкурируют буквально за каждый процентный пункт, полезно использовать следующий принцип: сначала получить предварительные предложения минимум от трех–четырех кредитных организаций, затем привести все параметры к одному знаменателю. Рассчитать итоговую ставку с учетом всех сопутствующих расходов и проверить, насколько сокращается срок при одинаковом ежемесячном платеже. Если разница по сроку между лучшим и худшим предложением превышает 2–3 года, имеет смысл потратить время на дополнительные проверки и переговоры о снижении ставки — банки в 2025 году достаточно гибки в части индивидуальных решений для «хороших» клиентов.

—

Текстовая диаграмма: сравнение сроков при разных стратегиях

Для наглядности можно изобразить три типичных сценария в виде текстовой «лестницы»:

— Сценарий А: ничего не делать

Срок: ██████████████████ (15 лет осталось)

— Сценарий Б: только рефинансирование, уменьшили платеж

Срок: ███████████████ (14 лет, экономия небольшая, удобство выше)

— Сценарий В: рефинансирование + сохраняем прежний платеж

Срок: █████████ (11 лет, существенное сокращение, максимальная экономия)

Эта диаграмма показывает, что ключевая экономия спрятана не столько в снижении ежемесячного платежа, сколько в агрессивном сокращении срока. Поэтому, если доход позволяет не уменьшать платеж, а иногда даже чуть его поднять, комбинация рефинансирования и сохранения прежней нагрузки дает самый быстрый выход из ипотеки.

—

Практические советы по оформлению в 2025 году

Подготовка к подаче заявки

В 2025 году банки оценивают не только вашу текущую платежеспособность, но и поведенческую историю: просрочки по другим кредитам, частоту обращений за займами, стабильность дохода. Перед подачей заявки на рефинансирование имеет смысл:

— закрыть или погасить по максимуму мелкие потребкредиты и кредитные карты;

— привести в порядок кредитную историю (проверить ее через бюро);

— подготовить подтверждение дохода не только по справке, но и по выпискам;

— проверить, нет ли ограничений по залогу в ЕГРН (обременения, аресты).

Все это повышает вероятность получить действительно хорошую ставку, а не «страховой» вариант для рискованных клиентов, где выгода будет минимальной.

Использование онлайн‑площадок и маркетплейсов

Сейчас многие крупные сделки по рефинансированию начинаются с подбора предложения через маркетплейс ЦБ или частные агрегаторы. Там удобно делать расчет выгоды рефинансирования ипотеки онлайн калькулятор, настраивать сценарии сокращения срока и сразу же отправлять заявки в несколько банков. Важно не спешить соглашаться на первое одобрение, а дождаться всех ответов и сопоставить не только ставки, но и стоимость сопутствующих услуг. Иногда второй по ставке банк дает более выгодные условия по страховке и обслуживанию, и итоговая переплата оказывается ниже.

—

Итог: когда рефинансирование действительно сокращает срок на 5–10 лет

Грамотное рефинансирование — это управляемый финансовый инструмент, а не просто попытка «перебежать в банк со ставкой поменьше». Чтобы реально сократить срок кредита на 5–10 лет, в 2025 году стоит опираться на несколько принципов: фиксировать параметры текущего займа, сравнивать сразу несколько предложений, считать полную стоимость кредита с учетом страховок, использовать цифровые сервисы для точных расчетов и, главное, выбирать стратегию, при которой вы не уменьшаете, а сохраняете или немного увеличиваете ежемесячный платеж. В сочетании с разницей по ставке и возможностью периодически вносить досрочные платежи это превращает рефинансирование в мощный способ ускорить выход из ипотеки и освободить семейный бюджет в обозримой перспективе, а не «когда‑нибудь потом».