О чем вообще спор: что меняется после отмены льготной ипотеки

Когда говорят «ипотека после отмены льготной программы 2024», многие представляют себе один щелчок рубильника: вчера было дешево, завтра — космические проценты и массовый коллапс. В реальности все сложнее и спокойнее, хотя и приятного мало.

Под льготными программами обычно понимают субсидированные государством кредиты: часть процентной ставки банку доплачивал бюджет, поэтому заемщик видел в договоре условные 6–8% вместо реальных рыночных 14–18%. Отмена — это не запрет ипотеки, а возврат к «нормальному» рынку, где стоимость денег определяют ЦБ, инфляция и аппетит банков к риску.

Коротко: господдержка уходит, ставки растут, требования к заемщикам ужесточаются, а рынок постепенно переходит в режим «ипотека без льготных программ условия и ставки решают все и для всех» — без привычных «костылей» в виде субсидий.

—

Ключевые термины простым языком

Чтобы дальше не путаться, разберем базовые понятия на пальцах:

— Базовая ставка ЦБ — это цена денег для банков. Чем выше, тем дороже они берут ресурсы, тем выше итоговая ипотечная ставка.

— Ипотечная ставка — процент, под который вы берете кредит на жилье. Формула грубо: ставка ЦБ + надбавка банка за риск + маржа.

— Субсидия/льгота — когда за часть вашей ставки платит государство или застройщик, а вы видите красивую цифру в договоре.

— Первичный рынок — новостройки от застройщика.

— Вторичный рынок — квартиры «с рук», уже с историей.

Если понятия держать в голове, дальше будет проще разобраться, что будет с ипотекой после окончания господдержки и почему цифры в рекламе и в реальной жизни — это часто две разные истории.

—

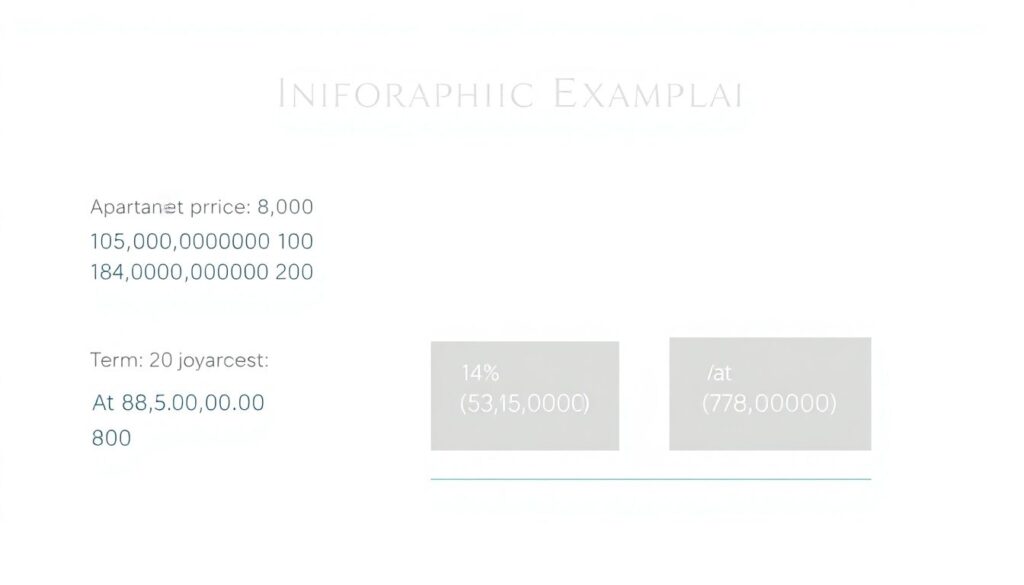

Диаграмма в тексте: как меняется платеж при росте ставки

Представим диаграмму, но словами.

Исходные данные:

— квартира: 8 млн ₽

— первоначальный взнос: 20% (1,6 млн ₽)

— кредит: 6,4 млн ₽

— срок: 20 лет

Диаграмма 1 (описание):

— При ставке 8%:

— ежемесячный платеж ≈ 53 500 ₽

— При ставке 14%:

— ежемесячный платеж ≈ 78 000 ₽

— При ставке 18%:

— ежемесячный платеж ≈ 94 000 ₽

Словесная «картинка»: столбик при 8% — самый низкий, при 14% он заметно выше, при 18% — почти вдвое выше первого.

Суммарно за 20 лет при росте ставки с 8% до 18% вы переплачиваете банку дополнительно несколько миллионов. И вот это — главный нерв обсуждения: ставки по ипотеке прогноз после льготной ипотеки напрямую определяют, вообще потянет ли семья покупку жилья.

—

Сценарий 1: жесткий — резкий рост ставок и охлаждение спроса

В самом пессимистичном варианте ЦБ держит высокую ключевую ставку, инфляция не спешит вниз, государство дальше субсидировать не готово. Банки не благотворители: у них растет стоимость фондирования, а значит, новые кредиты выдаются под двузначные проценты.

Что в этом сценарии происходит:

1. Ипотека дорожает: банки поднимают проценты до уровней, близких к ключевой ставке ЦБ плюс надбавка.

2. Спрос проваливается: те, кто едва-едва проходили по платежу при льготных 7–8%, просто вываливаются из воронки.

3. Застройщики тормозят проекты: запуск новых стройок откладывается, фокус смещается в сторону более дешевых метражей.

Пример: семья с доходом 130–150 тыс. ₽ в месяц при ставке 7–8% могла тянуть платеж в 50–60 тыс. ₽. При 17–18% платеж превращается в 90–100 тыс. ₽, и ипотека после отмены льготной программы 2024 становится для них не шагом к собственному жилью, а финансовой удавкой.

—

Сценарий 2: мягкий — ставки остаются высокими, но рынок адаптируется

Более реалистичный (и менее апокалиптичный) вариант — когда поначалу все в шоке, затем перестраиваются.

Что обычно происходит в таком режиме:

— Застройщики начинают демпинговать косвенно: скидки, акции, «отделка в подарок», юридические бонусы. Не все в лоб режут цену в договорах, но общее удешевление для реального покупателя происходит.

— Смещение в меньшие метражи: вместо трешки — двушка, вместо двушки — студия. Люди подгоняют мечту под платеж.

— Выстреливают альтернативные схемы: рассрочки от застройщика, комбинированные варианты «часть в ипотеку, часть в рассрочку», покупка с привлечением семьи, чтобы нарастить официальный доход.

Ипотека без льготных программ условия и ставки в таком сценарии становятся жестче, но не убийственными: банки начинаются конкурировать уже не льготой, а скоростью одобрения, гибкостью по доходам, допуская, например, самозанятых и ИП с «неровной» отчетностью.

—

Сценарий 3: «новая нормальность» — точечная господдержка вместо массовой

Полная отмена льгот — громко звучит, но обычно на практике все заканчивается перезапуском в другом формате. Вместо поголовной господдержки на все новостройки появляются точечные предложения:

— для семей с детьми;

— для регионов с низким строительным спросом;

— для отдельных профессий (врачи, учителя и т.п.).

В итоге рынок раскладывается на слои:

— часть людей по-прежнему может оформить ипотеку после завершения льготной ипотеки — но уже по новым спецпрограммам, с массой условий и ограничений;

— остальные живут в мире обычных ставок, где ничего «волшебного» нет, кроме своей платежеспособности и кредитной истории.

Так появляется новая реальность: не все в равных условиях, но и не тотальный «бан» на доступное жилье.

—

Что будет с ипотекой после окончания господдержки: сухой технический прогноз

Если собрать прогнозы банков, ЦБ и рыночных аналитиков, картинка примерно такая:

1. Краткосрочно:

— Ставки высокие, спрос резко проседает. Банки затягивают гайки по скорингу — хуже принимают нестабильные доходы, серые схемы, большие долговые нагрузки.

2. Среднесрочно (1–3 года):

— По мере снижения инфляции и ключевой ставки ипотечные проценты начинают плавно сползать вниз. Не до льготных уровней, но уже не «космос».

3. Долгосрочно:

— Рынок приходит к устойчивому уровню: ипотека дороже, чем была по субсидиям, но все еще основной инструмент покупки жилья.

— Покупатели становятся осторожнее, а застройщики — изобретательнее.

И вот здесь критично понимать не только «какие будут ставки по ипотеке прогноз после льготной ипотеки», но и как вы лично впишетесь в любую выбранную стратегию: сэкономить на жилье, подождать, снять, купить меньше, искать допдоход.

—

Частые ошибки новичков: как не «утонуть» без льгот

Новички особенно уязвимы в переходный период, когда старые правила уже не работают, а новые еще не устоялись. Основные грабли выглядят так.

1. Ориентация на «вчерашние» цифры

Люди запоминают: «Моему другу год назад дали ипотеку под 7%». И продолжают мысленно считать свои возможности из той реальности. В итоге при встрече с реальными 15–18% платеж оказывается в полтора раза выше ожидаемого, и сделка «сыпется» уже на финальном этапе, когда внесен задаток и все привязано по срокам.

2. Игнорирование полного ипотечного бюджета

Новички считают только ежемесячный платеж и забывают: страховки, оценка, госпошлина, расходы на ремонт и мебель, возможный простой по работе. В условиях, когда ставка высока, любая дополнительная нагрузка критична. Сценарий «денег хватит впритык» при первом же форс-мажоре превращается в просрочку.

3. Покупка «по максимуму» лимита банка

Банк одобрил 10 млн? Значит, надо брать ровно 10 млн — думает новичок. А банк выдает лимит, исходя из сегодняшних доходов и ставок, не зная, что вас завтра могут сократить или ждать новый ребенок. При высоких процентах стратегия «на грани возможного» опасна вдвойне: подушка безопасности сгорает моментально.

4. Вера в рекламную ставку как в реальную

Особенно это критично при переходе от льгот к рынку. Видите баннер: «Ипотека от 10%». На деле это:

— при огромном первоначальном взносе;

— с кучей дополнительных продуктов банка;

— с учетом акций, которые вам вообще не подходят.

Новичок строит планы на ставку «от», а в договоре оказывается «до» и даже чуть больше.

5. Слепое доверие застройщику или единственному менеджеру банка

Когда рынок турбулентный, менеджеры тоже теряются. Они могут не специально, но по инерции рассказывать о продуктах, которые уходят через месяц, или путать условия. Новичок, который не проверяет информацию, легко попадает в ситуацию, где вот-вот закончится льгота, а его сделка зависла в ожидании документов.

6. Нет сценариев «если все ухудшится»

При дешевой льготной ипотеке многие могли жить в логике: «Да как-нибудь потянем». При дорогой — так больше не работает. Частая ошибка новичков сейчас — не иметь плана: что если ставка по плавающему кредиту вырастет, что если доход снизится на 20–30%, что если придется сменить работу.

—

Как выбирать ипотеку без льгот: практичный подход

Когда господдержка отходит в сторону, выбор сводится к трезвому анализу:

1. Смотрите на полную стоимость кредита, а не только на ставку

Сюда входят:

— проценты;

— страховки;

— комиссии (если есть);

— обязательные доппродукты (карты, зарплатные проекты).

Один банк может дать чуть выше ставку, но без навязанных страховок — и в итоге окажется выгоднее.

2. Оценивайте долговую нагрузку, а не просто платеж

Банки обычно ориентируются на правило: на погашение долгов не более 40–60% дохода. Для нормальной жизни, особенно без льгот, комфортнее держать ипотеку в районе 25–30% от чистого семейного дохода. Все, что выше, — потенциальная зона риска.

3. Закладывайте запас по доходу и расходам

Если при текущих ценах и ставках вы «влезаете» в ипотеку только при идеальных условиях — это сигнал подождать, уменьшить чек покупки или нарастить доход.

—

«Диаграмма решений»: брать сейчас или ждать

Сделаем еще одну словесную диаграмму — на этот раз не про цифры, а про логику.

Представьте дерево решений:

— Ветка 1: «Снимать дальше»

— Плюс: нет долгов, гибкость.

— Минус: арендный платеж уходит «в никуда», цены на жилье могут расти.

— Ветка 2: «Брать ипотеку по нынешним высоким ставкам»

— Плюс: закрепляете цену на жилье сейчас.

— Минус: переплата огромная, платеж выше комфортного.

— Ветка 3: «Ждать снижения ставок»

— Плюс: возможно, появятся новые или точечные программы, уйдет часть перегрева с рынка.

— Минус: никто не гарантирует, что ставки точно сильно снизятся, а цены на ликвидное жилье могут вырасти.

Трезвый подход — не паниковать про «ипотека после отмены льготной программы 2024 — все пропало», а просчитать для своей семьи все три ветки по горизонтам 3–5–10 лет и выбрать не идеальный, а наименее рискованный вариант.

—

Сравнение с другими странами: не мы одни через это проходим

В разных странах после массовых программ господдержки происходило примерно одно и то же:

— В США после программ дешевых денег люди привыкли к низким ставкам, а потом при их росте рынок резко остыл, сделки стали экономнее, средний метраж покупки сократился.

— В Европе, когда заканчивались субсидии по ставкам, чаще всего происходило смещение спроса: меньше покупок в дорогих столицах, больше — в пригородах и региональных городах.

Общий вывод: отмена льгот не убивает рынок, она переставляет акценты. Больше аренды, больше совокупных семейных покупок («помогли родители»), дольше копят на первоначальный взнос, жестче относятся к рискам.

—

Как подготовиться: пошаговый план для «новичка без розовых очков»

Чтобы не наступить на типичные грабли, можно пройтись по простому чек-листу:

1. Посчитать ядро финансов

Доходы, обязательные расходы, подушка безопасности. Без самообмана и «ну тут мы уж как-нибудь ужмемся».

2. Смоделировать платежи при разных ставках

Не только при той, что вам обещают сейчас, но и при +2–3 процентных пункта. Особенно если речь о плавающих ставках.

3. Заранее собрать документы и вычистить кредитную историю

Погасить мелкие долги, закрыть ненужные карты, убрать случайные просрочки.

4. Брать лимит банка как верхний потолок, но покупать на 20–30% ниже

Это создает пространство для маневра, если жизнь пойдет не по плану.

5. Не верить в «последний шанс» и жесткий маркетинг

Слова «только до конца месяца» и «последние квартиры» — это маркетинг, а не финансовая стратегия.

—

Итоги: рынок станет сложнее, но понятнее

После того как массовые льготы уйдут, ипотека перестанет быть «полубесплатной мечтой». Она вернется к своей нормальной сути — долгий дорогой кредит, который нужно брать осознанно и с запасом прочности.

От вас уже не спасет льготная ставка, «дешевая» реклама или добрый застройщик. Зато будет проще отличить реальную выгоду от красивой обертки, а умение считать и планировать станет главным навыком на рынке жилья.

Если не повторять классические ошибки новичков и исходить не из того, что «все берут» или «дальше будет только хуже», а из холодного расчета, то и в эпоху без щедрой господдержки можно жить с ипотекой, а не ради ипотеки.

Комментарии