Пониженные ипотечные ставки 1–3%: механизм действия и целевая аудитория

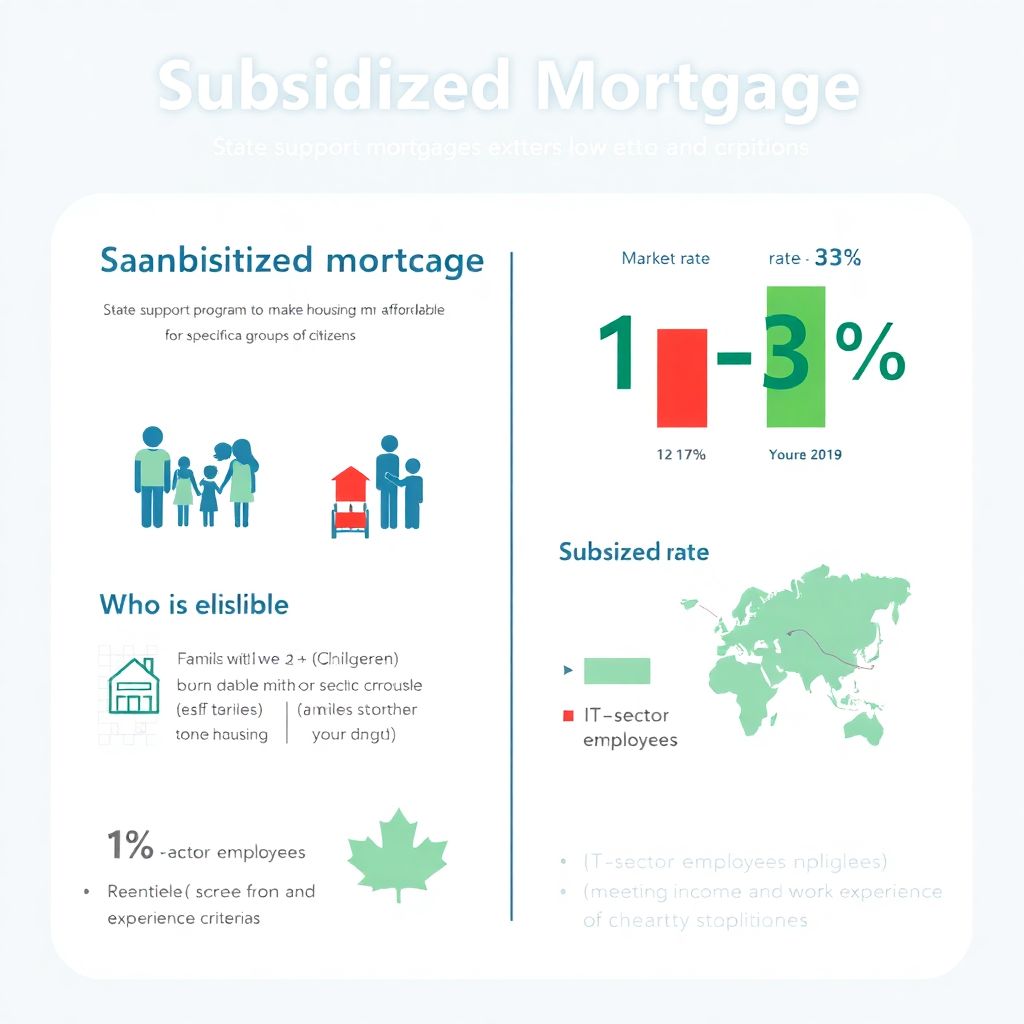

Льготная ипотека под 1–3% — это государственная программа субсидирования процентной ставки по жилищным кредитам, призванная повысить доступность жилья для определённых категорий граждан. В отличие от рыночных ставок, которые колеблются в пределах 12–16% годовых, льготные кредиты обеспечивают значительное снижение ежемесячной финансовой нагрузки. Однако такие условия доступны далеко не всем и сопровождаются рядом ограничений.

Суть программы заключается в том, что государство компенсирует часть процентной ставки банку, снижая итоговую ставку для заёмщика. Таким образом, ипотека под 3 процента от государства оформить возможно только при соблюдении ряда критериев, включая целевое использование средств, категорию заёмщика и выбор застройщика.

Ипотека под 1–3%: кому доступна программа

Для понимания, ипотека 1 3 процента кому доступна, необходимо рассмотреть перечень льготных категорий, утверждённых правительственными постановлениями. Программа действует преимущественно для следующих групп:

1. Семьи с двумя и более детьми, родившимися после 1 января 2018 года.

2. Молодые семьи, в которых хотя бы одному из супругов менее 35 лет.

3. Участники программ переселения из аварийного жилья.

4. Сотрудники IT-сектора, соответствующие требованиям по доходу и стажу.

5. Граждане, приобретающие жильё на Дальнем Востоке, в Арктике или других приоритетных регионах.

Технически, получить одобрение на льготную ипотеку под 1 процент возможно только при соблюдении жёстких условий по возрасту, составу семьи, региону покупки и типу недвижимости. Например, программа не распространяется на вторичный рынок — приобретаемое жильё должно быть в новостройке от аккредитованного застройщика.

Диаграмма: распределение льготных процентных ставок по категориям

В текстовом описании диаграммы можно представить следующую структуру:

— Семейная ипотека — 6% номинально, 1–3% после субсидирования

— Дальневосточная ипотека — фиксированная ставка 2%

— ИТ-ипотека — ставка 5%, но в отдельных регионах возможна корректировка до 1–2%

— Сельская ипотека — 3% при покупке жилья в сельской местности

Условия предоставления: скрытые нюансы

Несмотря на привлекательную ставку, льготная ипотека 1 процент условия которой кажутся выгодными, имеет ряд технических и юридических ограничений. Прежде всего, существует лимит стоимости жилья. Например, по семейной ипотеке максимальная сумма кредита составляет 6 млн рублей (для регионов) и 12 млн рублей (для Москвы и Санкт-Петербурга). Превышение лимита автоматически переводит часть кредита под обычную рыночную ставку.

Также важно учитывать обязательное страхование жизни и имущества, аккредитацию застройщика у банка и соблюдение графика платежей. При нарушении условий договора (например, продаже жилья до окончания субсидируемого периода) может произойти перерасчёт ставки и доначисление процентов.

Пример: переплата по стандартной и льготной ипотеке

Предположим, заёмщик оформляет кредит на 5 млн рублей на 20 лет. При ставке 12% годовых ежемесячный платёж составит около 55 тыс. рублей, а общая переплата — свыше 8 млн рублей. При льготной ставке 2% платёж снижается до 25 тыс. рублей, а переплата — до 1 млн рублей. Разница очевидна, но доступность таких условий ограничена.

Как получить льготную ипотеку под 1 процент: пошаговый алгоритм

Процедура оформления включает несколько этапов:

1. Подтверждение права на участие в программе (через МФЦ, Госуслуги или банк).

2. Сбор пакета документов: паспорта, справки о доходах, свидетельства о рождении детей и т. д.

3. Выбор объекта недвижимости, соответствующего условиям программы.

4. Подача заявки в банк, участвующий в государственных программах.

5. Получение одобрения и заключение кредитного договора.

Эксперты рекомендуют предварительно проконсультироваться с юристом по недвижимости или ипотечным брокером, чтобы избежать ошибок и правильно интерпретировать требования.

Ипотека под 1 3 процента: для кого действует программа — экспертные выводы

По мнению аналитиков рынка, льготные ипотечные программы являются эффективным инструментом поддержки, но их целесообразность зависит от индивидуальных обстоятельств. В первую очередь воспользоваться ими могут семьи с детьми, сотрудники IT-компаний и жители приоритетных регионов. Однако, как отмечают специалисты, «льготная» не всегда означает «доступная». Высокий порог входа, необходимость значительного первоначального взноса и ограниченный выбор объектов существенно сужают аудиторию.

Кроме того, при оформлении ипотеки под 1 3 процента для кого действует программа, нужно учитывать риски, связанные с отменой субсидирования, ухудшением финансового положения заёмщика и изменением условий банком. Эксперты советуют тщательно планировать бюджет и иметь резервный фонд на случай непредвиденных обстоятельств.

Заключение: стоит ли оформлять льготную ипотеку?

Итак, льготная ипотека — это не универсальное решение, а специализированный финансовый продукт с чётко очерченными рамками. При правильном подходе она позволяет экономить сотни тысяч рублей и быстрее решить жилищный вопрос. Однако для большинства граждан вопрос «как получить льготную ипотеку под 1 процент» остаётся актуальным не столько из-за бюрократии, сколько из-за ограниченного соответствия критериям программы.

Перед принятием решения необходимо взвесить все риски, рассчитать долгосрочную нагрузку на бюджет и оценить альтернативы — в том числе программы с господдержкой под 6–8%, которые могут оказаться более гибкими в применении.