Почему вообще заговорили об отмене льготной ипотеки и что это значит на практике

Разбираемся в терминах простыми словами

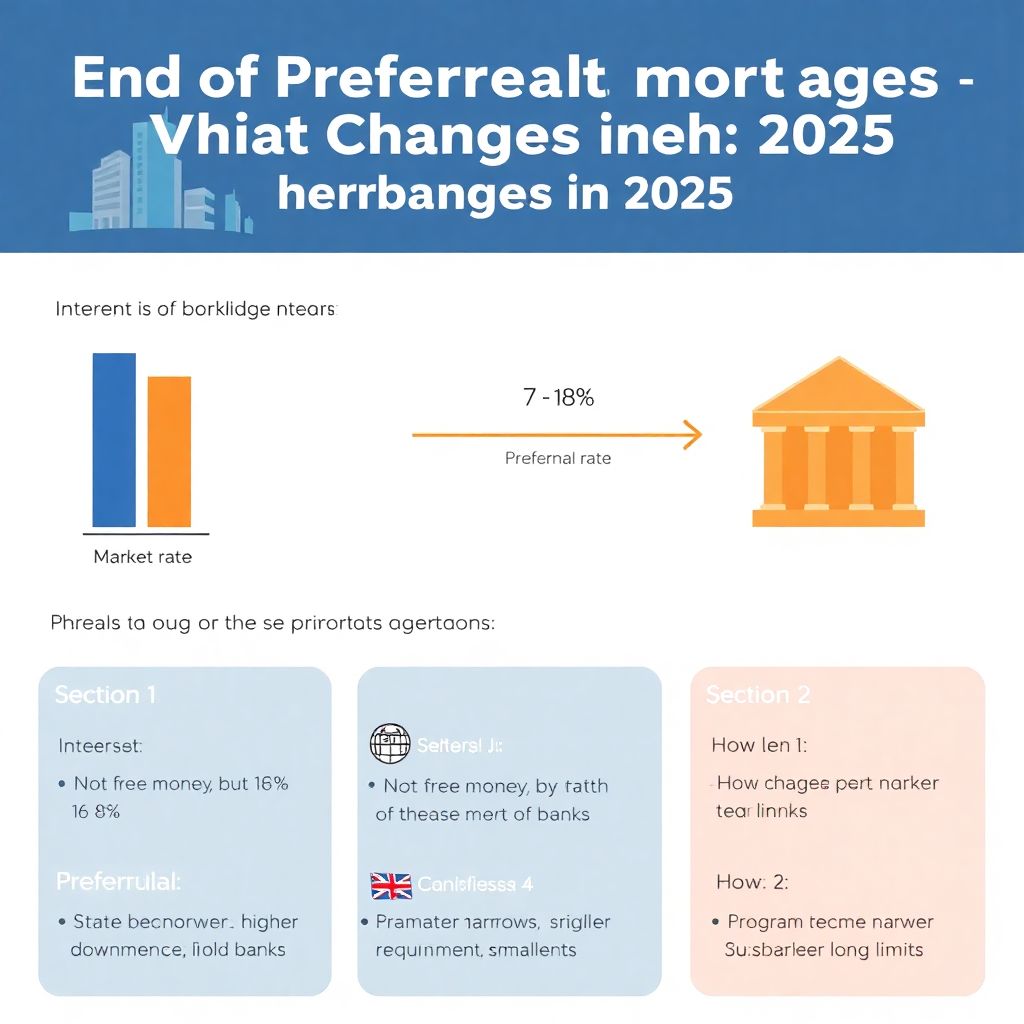

Льготная ипотека — это не «волшебная» бесплатная программа, а субсидированная ставка по кредиту, когда часть процента банку доплачивает государство. Например, рыночная ставка могла быть 16–18 % годовых, а клиенту по льготной программе давали 7–8 %. Разницу банку компенсировали из бюджета. Когда мы говорим «отмена льготной ипотеки» или «пересмотр условий», это означает, что государство либо полностью прекращает такие выплаты, либо делает программу более узкой: поднимает минимальный первоначальный взнос, снижает лимиты по сумме кредита, усиливает требования к заемщикам или повышает финальную ставку для клиента. В итоге для людей это воспринимается как резкий рост стоимости кредита, хотя формально «ипотека есть», просто она становится ближе к рыночной.

Что именно обсуждается: отмена, ужесточение или точечная поддержка

Сейчас регуляторы и правительство больше склоняются не к одномоментной «рубильной» отмене, а к поэтапному свертыванию массовых программ. Формат «для всех на новостройку» считают слишком дорогим и перегревающим рынок. На смену приходят точечные варианты: поддержка семей с детьми, определенных регионов, IT-специалистов, военных, возможно, молодёжи до определенного возраста. Эксперты отмечают, что это фактически и есть скрытая отмена льгот для основной массы покупателей: доступ к дешевым ставкам получит меньшинство, а большинству придется смотреть на ипотеку без льготных программ ставка 2025, которая, по оценкам аналитиков, будет заметно выше, чем люди привыкли видеть в последние годы.

Как льготная ипотека изменила рынок и почему ее сворачивание так важно

Перегрев цен и искусственный спрос: что мы имеем на старте

За годы действия программ льготная ипотека стала главным драйвером спроса на новостройки. Девелоперы быстро поняли: раз у людей появилась «дешевая» ипотека, они готовы переплачивать за квадратный метр. Цены на многие новостройки росли значительно быстрее доходов населения. Эксперты любят показывать это в виде простой диаграммы: «Диаграмма 1 (словесное описание): линия А — доходы населения, растут медленно и почти прямой; линия Б — цены на новостройки, уходят вверх гораздо круче, особенно после запуска субсидируемых ставок; линия В — объем выдачи льготных кредитов, который почти зеркально повторяет рост цен». Когда такой искусственный допинг спроса начинают убирать, рынок вынужден искать новую точку равновесия — именно поэтому разговор про отмену льготной ипотеки так волнует и покупателей, и застройщиков.

Сравнение с другими странами: где уже проходили подобный сценарий

Если посмотреть на примеры других рынков, то картина повторяется довольно часто. В Турции, например, периоды дешевых государственных кредитов на жильё заканчивались рывком цен и последующей стагнацией, когда субсидии урезали. В Восточной Европе похожий механизм субсидирования ставок тоже приводил к росту стоимости квадратного метра, а при сворачивании программ рынок несколько лет «переваривал» последствия, перестраиваясь под реальные доходы населения. Российская специфика в том, что доля льготной ипотеки во всем объеме ипотечных сделок стала очень высокой, а значит, зависимость от госпрограмм сильнее. Поэтому прогноз рынка недвижимости после отмены льготной ипотеки в России более чувствителен к решениям властей, чем в странах, где господдержка занимала лишь нишевую долю.

Льготная ипотека 2025: прогноз и базовые сценарии

Базовый сценарий: плавный, но чувствительный уход от массовых льгот

Если собрать воедино оценки банков, девелоперов и макроэкономистов, льготная ипотека 2025 прогноз выглядит как постепенное удорожание кредитов для массового покупателя и одновременное расширение точечных льгот для отдельных категорий. То есть вместо одного огромного зонта «дешевой ипотеки для всех» останется набор маленьких зонтиков: семейная, IT, региональные программы и т.п. В базовом сценарии это приведет к заметному снижению числа новых сделок в новостройках и более медленному, местами нулевому росту цен. При этом вторичка, напротив, может оживиться, потому что там цены менее разогреты, а продавцы более гибки в торге, компенсируя покупателям рост ставок.

Жесткий сценарий: резкая отмена и скачок ставок

Если будет реализован вариант, о котором часто спрашивают: что будет с льготной ипотекой отмена программы одним решением и почти полностью, то эффект может быть гораздо резче. В таком случае рынок увидит короткий всплеск сделок «на последнем вагоне» и последующую паузу на несколько кварталов. Диаграмма 2 (словесное описание): столбики объема сделок резко вырастают в последние месяцы перед изменениями, затем падают ниже уровня прошлого года и только к концу периода начинают медленно восстанавливаться. В этом сценарии застройщики почти неизбежно пойдут на точечные скидки, рассрочки, субсидирование ставок за свой счет, а часть проектов может быть заморожена, если спрос просядет слишком сильно.

Как изменятся ставки: что ждать заемщику в 2025 году

Разница между «льготной» и реальной рыночной ставкой

Чтобы понимать масштаб изменений, важно честно оценить разрыв между «льготной» и реальной рыночной ставкой. Раньше многие видели на баннере 6–8 % и считали это «нормальной ипотекой». Но по сути это был сильно субсидированный продукт, завязанный на бюджетные выплаты и мягкую политику регулятора. Когда все это сворачивается, рынок возвращается к тому уровню доходности, который банки считают приемлемым при текущей инфляции и рисках. Отсюда возникает ощущение шока: те, кто успели оформить кредит по льготе, платят одну сумму в месяц, а новые заемщики сталкиваются с гораздо более высокой нагрузкой, хотя, на первый взгляд, «рыночная ситуация вроде не изменилась».

Ипотека без льготных программ: ставка 2025 глазами экспертов

Аналитики банков в своих обзорах уже сейчас обсуждают ипотека без льготных программ ставка 2025 и, как правило, исходят из консервативного подхода. Ожидается, что базовые рыночные ставки будут держаться заметно выше уровня льгот, даже если инфляция немного замедлится. Плюс банки заложат в стоимость кредита повышенные риски: уровень долговой нагрузки населения уже высок, а качество доходов нестабильно. Эксперты допускают, что краткосрочные акции со снижением ставки возможны, но, как правило, это будет либо временная маркетинговая история, либо скрытая субсидия от застройщика, которая частично заложена в цену квадрата. Поэтому рассчитывать на то, что рыночные ставки сами «упадут до льготных» в обозримом будущем, мягко говоря, не стоит.

Как может перестроиться рынок недвижимости после сворачивания программ

Цены на новостройки: торможение роста и игра в долгую

Основной вопрос сейчас — а как поведут себя цены. Прогноз рынка недвижимости после отмены льготной ипотеки не сводится к простой формуле «отмени льготы — цены упадут». В реальности часть застройщиков предпочтет умерить аппетиты и зафиксировать цены с минимальным ростом, делая скидки адресно, под конкретные сделки. Другие будут держать официальный прайс, но активно использовать маркетинговые инструменты: рассрочки, субсидированные ставки за свой счет, подарки в виде отделки или машиноместа. В среднем ожидать массового обвала цен в крупных городах, по мнению многих экспертов, не стоит: себестоимость строительства и стоимость денег выросли, а новые проекты и так тщательно считают экономику.

Сдвиг спроса в сторону вторичного рынка и альтернативных форматов

Отмена или пересмотр льготной ипотеки почти неизбежно приведёт к перераспределению спроса: часть покупателей уйдёт с новостроек на вторичный рынок, где можно торговаться с живым продавцом. У кого-то сценарий будет другой: люди начнут рассматривать не покупку, а долгосрочную аренду с последующим выкупом или кооперативные схемы участия в строительстве. Диаграмма 3 (словесное описание): круговая диаграмма, где доля новостроек постепенно сокращается, а сегмент вторички и альтернативных форматов — занимает большую часть круга. Для девелоперов это сигнал: нельзя полагаться только на «ипотечный поток», нужны гибкие форматы, смешанные с сервисами аренды и управления объектами.

Что делать обычному покупателю: рекомендации экспертов

Стоит ли брать ипотеку сейчас перед отменой льготной программы

Самый частый вопрос звучит буквально так: стоит ли брать ипотеку сейчас перед отменой льготной программы или лучше подождать, когда все уляжется? Эксперты здесь довольно единодушны: решение должно опираться не на новостной фон, а на вашу личную финансовую устойчивость и горизонты планирования. Если жильё действительно нужно в ближайшие 1–2 года, есть стабильный доход, подушка безопасности и адекватный первоначальный взнос, попытка воспользоваться еще действующими льготами может иметь смысл. Но делать импульсивную покупку «лишь бы успеть до даты X» — плохая стратегия, особенно если бюджет натянут до предела и любая просадка по доходу приведет к проблемам с платежами.

Пошаговая логика принятия решения по ипотеке

Чтобы не утонуть в эмоциях, эксперты советуют разложить решение по ипотеке на конкретные шаги и задать себе ряд жестких вопросов. Условно это можно представить в виде последовательности:

1. Оценить стабильность дохода и вероятность его падения в ближайшие 2–3 года.

2. Посчитать, какой ежемесячный платеж комфортен, чтобы оставалась подушка не меньше 30–40 % от дохода.

3. Сравнить варианты: квартира по льготной ипотеке в новостройке и более скромное жильё на вторичке по рыночной ставке.

4. Учесть дополнительные расходы: ремонт, переезд, коммунальные платежи, страховки.

5. Задать себе вопрос: если ставка по каким-то причинам вырастет или доход временно просядет, есть ли запас прочности на 6–12 месяцев.

Такая структура, хотя и выглядит приземлённой, помогает трезво оценить ситуацию и не поддаваться общему бегству «успеть до отмены».

Рекомендации по стратегии на 1–3 года вперёд

Как защититься от неопределенности: советы от практикующих экспертов

Финансовые консультанты и ипотечные брокеры, работающие в полях, советуют не пытаться угадать «дно» ставок или «пик» цен, а действовать по принципу управляемого риска. Во-первых, не стоит брать максимальный возможный кредит, который одобрил банк, лучше ограничиться суммой, с которой комфортно жить, а не выживать. Во-вторых, полезно сразу планировать возможность частичного досрочного погашения: любая прибавка к платежам сокращает общий срок и уменьшает суммарные переплаты, что особенно важно в условиях повышенных ставок. В-третьих, эксперты напоминают о банальной, но часто игнорируемой вещи: финансовая подушка в размере хотя бы 6–9 ежемесячных платежей по ипотеке — это не роскошь, а минимальная страховка от форс-мажоров, особенно на фоне турбулентности рынка труда.

Когда разумнее подождать, а когда действовать сейчас

Есть и обратная сторона: не всегда лучший ход — бежать за первой попавшейся льготой. Если сейчас вы находитесь на этапе смены работы, запуска бизнеса или у вас нестабильный доход, эксперты скорее порекомендуют подождать, укрепить финансовую базу, сформировать подушку, накопить больший первоначальный взнос. В этом случае возможные выгоды от льготной ставки могут не перекрыть рисков дефолта по кредиту. Напротив, если у вас уже есть устоявшийся доход, понятная карьерная траектория и осознанная потребность в жилье (например, пополнение семьи, переезд в другой город), откладывать решение только потому, что «вдруг ставки потом станут ещё ниже» — игра в лотерею. В реальности текущие условия могут оказаться для вас вполне рабочими, даже если в теории где-то на горизонте будут чуть более привлекательные предложения.

Итог: как жить с рынком без «волшебных» льгот

Новый нормальный режим: меньше субсидий, больше здравого смысла

В ближайшие годы рынок жилья будет постепенно отходить от эпохи сверхдешевой государственной ипотеки к более спокойной, но менее комфортной реальности. Ставки, скорее всего, останутся выше, чем хотелось бы покупателям, а застройщикам придется бороться за клиента не только рекламой, но и реальными условиями: гибкими планировками, адекватными ценами, сервисом и долгосрочными гарантиями. Для людей это означает одно: решение о покупке жилья всё сильнее смещается из плоскости «успеть по акции» в плоскость взвешенного финансового планирования. Чем меньше вы ориентируетесь на заголовки об отмене льгот и чем больше — на собственные числа в бюджете, тем спокойнее переживете любые изменения программ поддержки, будь то полная отмена, частичный пересмотр или очередной виток точечных льгот для отдельных категорий.