Почему вопрос ставок по ипотеке снова стал острым в 2025 году

В 2025 году разговоры про ипотеку уже давно перестали быть чисто «про жильё». Это разговор про личную инфляцию, про то, как распределять риски между банком и заемщиком, и про то, насколько вообще оправдано влезать в долг на 20–30 лет при меняющейся экономике. Люди заходят в банк с одним вопросом: какая будет ставка по ипотеке в ближайшие годы, и не окажется ли так, что они возьмут кредит на пике стоимости денег. Чтобы ответить честно, нельзя ограничиться только сегодняшней ключевой ставкой; приходится заглядывать назад, разбирать цикл 2014–2024 годов, смотреть на поведение ЦБ, инфляцию, бюджетную политику и даже геополитику.

Немного истории: как мы пришли к ставкам 2025 года

Чтобы понять прогноз ставок по ипотеке 2025 и дальше, нужно вспомнить, как ставки вели себя последние десять лет. После кризиса 2014–2015 годов ипотека под 14–16 % годовых считалась нормой, а снижение до 10–11 % воспринималось как праздник. Затем с 2017 по 2020 год заседания ЦБ приносили почти хорошие новости: инфляция замедлялась, ключевая ставка снижалась, а средняя ипотека в рублях стабилизировалась ближе к 9–10 %. На этом фоне банки активно строили продуктовые линейки, а заёмщики привыкали к мысли, что «дешёвые деньги» — это надолго, и реальная стоимость обслуживания долга контролируема.

Ковидный период всё ускорил: льготные программы, субсидированная застройщиками ипотека, эффекты переноса спроса привели к тому, что в ряде проектов люди брали ипотеку под 5–6 % годовых, хоть и «заряженную» в цену квадратного метра. Но уже с 2022 года тренд развернулся: для стабилизации рубля и сдерживания инфляции ЦБ поднял ключевую ставку двузначными темпами, а за ним вверх ушла и ипотека — обычные рыночные продукты вернулись в диапазон 14–16 %, а потом начали медленно опускаться. К 2024–2025 годам мы вновь живём в реальности переменных и довольно высоких ставок, где каждая новость о заседании регулятора внимательно мониторится заемщиками.

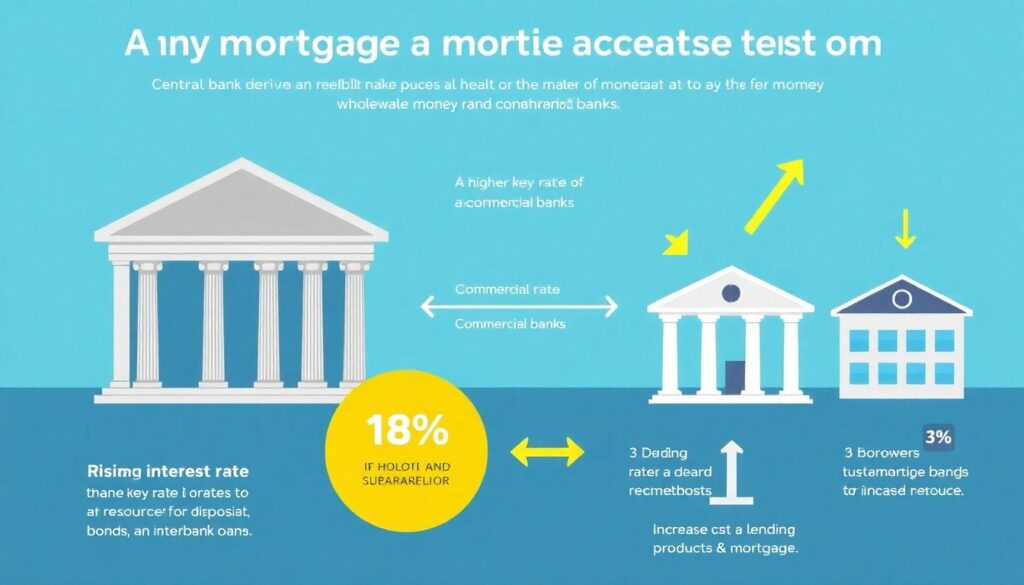

Как ЦБ влияет на ипотеку: техпроцесс в паре слов

Любая ипотека — это производная от стоимости денег на рынке. Центральный банк через ключевую ставку задаёт «цену оптовых денег» для коммерческих банков. Чем выше ключевая ставка, тем дороже банкам привлекать ресурсы: депозиты, облигации, межбанковские займы. Соответственно, кредитные продукты, особенно длинные, как ипотека, дорожают. Когда вы читаете в новостях «прогноз ЦБ по ипотечным ставкам», по сути речь идёт о прогнозе по траектории ключевой ставки плюс ожидания относительно инфляции и премии за риск. Банки закладывают в ипотечную ставку не только текущие параметры, но и то, что они ожидают увидеть через год, три или пять лет по всей кривой доходности.

Технический блок: из чего складывается ставка по ипотеке

Если немного огрубить, эффективная ставка по ипотеке = ключевая ставка ЦБ + стоимость фондирования банка (надбавка за привлечение ресурсов) + кредитный риск (вероятность дефолта, стоимость обеспечения) + операционные издержки + маржа. В 2025 году, когда ключевая ставка колеблется в высоком диапазоне (двузначные значения не редкость), даже при умеренной банковской марже итоговый процент трудно «приземлить» до однозначных цифр без субсидий или госпрограмм. Поэтому ипотека с минимальной процентной ставкой прогнозируется только в рамках целевых продуктов: семейная ипотека, льготная на новостройки с участием государства или субсидий застройщика, а не как базовый рыночный продукт.

Три базовых сценария: как могут вести себя ставки до 2030 года

Дальше неизбежно начинается моделирование. Ни один эксперт не даст вам гарантированное число, но может описать диапазоны и вероятности. Для 2025–2030 годов аналитики на практике используют три сценария: мягкая дезинфляция, затяжная высокая инфляция и шоковый сценарий с новыми внешними потрясениями. Каждый из них задаёт свою траекторию ставок, и именно через призму этих сценариев имеет смысл отвечать на вопрос, стоит ли брать ипотеку сейчас или подождать снижения ставок, чтобы оценить ожидаемую экономию или переплату по процентам.

Сценарий 1: Мягкое снижение инфляции и умеренный рост

В этом базовом сценарии инфляция постепенно возвращается в коридор 4–6 % годовых, экономика растёт, но без перегрева, а ЦБ может позволить себе аккуратно снижать ключевую ставку. При таком раскладе к 2026–2027 годам ключевая ставка теоретически может опуститься до условных 7–8 % (с поправкой на реальные данные по инфляции и бюджету), а средняя рыночная ипотека стабилизируется в диапазоне 9–11 %. Это ближе к тем параметрам, к которым привык рынок до шоков последних лет. Однако стоит учитывать, что льготные программы будут постепенно сворачиваться или становиться точечными — государство не может бесконечно субсидировать спрос, не перегревая рынок жилья.

Сценарий 2: Длительный период высоких ставок

Второй сценарий подразумевает затянувшуюся высокую инфляцию, давление на бюджет и необходимость для ЦБ удерживать жёсткую денежно-кредитную политику. В этом случае ключевая ставка остаётся в верхнем коридоре, а ипотека 12–15 % годовых становится «новой нормой» на многие годы. Возникает сдвиг в поведении домохозяйств: спрос смещается в сторону более коротких сроков кредитования, активнее используется досрочное погашение, растёт интерес к комбинированным продуктам с фиксированной ставкой на первые годы и плавающей позже. При этом рынок аренды усиливается: часть домохозяйств отказывается от ипотеки в пользу долгосрочной аренды, особенно в крупных агломерациях, где барьер входа по первоначальному взносу становится всё более заметным.

Сценарий 3: Шоковый

Шоковый сценарий — это не обязательно катастрофа, но резкая смена параметров: новые внешние ограничения, скачки цен на сырьевые товары, нестабильность на валютном рынке. В таких условиях прогноз ставок по ипотеке 2025–2027 превращается в «зубчатую линию»: ЦБ сначала агрессивно повышает ставку для стабилизации, затем так же энергично её снижает, когда шок проходит. Для заёмщика риск в том, что он входит в ипотеку в фазе пика, а возможности рефинансирования в будущем оказываются ограниченными банковскими требованиями или падением стоимости залога. В шоковом сценарии выигрывают те, кто имеет запас ликвидности и может либо дождаться окна низких ставок, либо оперативно провести рефинансирование, не нарушая долговую нагрузку.

Реальные кейсы: как заёмщики реагировали на скачки ставок

Практика 2022–2024 годов дала множество примеров, которые полезно учитывать в 2025-м. Клиенты, оформившие ипотеку в 2021 году под 7–8 % на 20 лет, в 2023–2024 годах оказались в относительно выигрышном положении: их платежи были зафиксированы, а рост ставок по новым кредитам сделал их условия выгодными по сравнению с рынком. Многие из них использовали повышенную инфляцию и рост доходов для активного досрочного погашения, фактически сокращая срок кредита до 10–12 лет без какого-либо изменения в договоре. Для них изменения денежно-кредитной политики работали скорее как возможность ускорить закрытие долга, чем как источник нового риска.

Совсем другая ситуация сложилась у тех, кто вошёл в ипотеку по льготным программам с искусственно заниженной ставкой, но завышенной ценой квадратного метра. В момент оформления казалось, что это «подарок» — ставка в районе 5–6 % при рыночной двузначной. Однако при попытке рефинансировать такой кредит в 2024–2025 годах заёмщики столкнулись с тем, что рыночная оценка объекта не покрывает остаток долга, а новые ставки по ипотеке уже выше льготных. Формально кредит «дешёвый», но гибкость манёвра почти нулевая: продать жильё без доплаты сложно, рефинансировать невыгодно, а ставка, хоть и низкая, привязана к цене, в которой «зашиты» субсидии.

Прогноз на 2025–2027 годы: что видят эксперты

Крупные аналитические центры и сами банки в 2025 году аккуратно формулируют прогноз ЦБ по ипотечным ставкам. Консенсусный подход выглядит так: при отсутствии новых крупных шоков регулятор будет стремиться к постепенному смягчению политики по мере замедления инфляции, но не вернётся к сверхдешёвым деньгам образца ковидных лет. Это означает, что коридор для базовой ипотеки, с высокой вероятностью, окажется в диапазоне, условно, 10–13 % в ближайшие два-три года, с перспективой дальнейшего снижения при улучшении макроэкономики. Важно понимать, что речь идёт не о линейном падении, а о колебаниях вокруг тренда: несколько заседаний — пауза, затем снижение, затем снова пауза или даже небольшой откат наверх.

Технический блок: на что смотрят аналитики при построении прогноза

При оценке того, какая будет ставка по ипотеке в ближайшие годы, профессиональные аналитики опираются на несколько ключевых индикаторов. Во-первых, это ожидания инфляции населения и бизнеса — они влияют на то, какие реальные ставки ЦБ считает нейтральными. Во-вторых, динамика бюджетного дефицита: чем активнее государство заимствует на рынке, тем выше конкуренция за деньги и тем дороже фондирование для банков. В-третьих, состояние банковского сектора: аппетит к риску, объёмы просрочки по ипотеке, качество залогов. Дополнительно учитывается внешний фон: цены на сырьевые товары, курс национальной валюты, доступность внешнего финансирования. Все эти параметры загружаются в модели, на выходе которых рождается тот самый диапазон ставок, который потом упоминается в публичных прогнозах.

Ипотека «здесь и сейчас» против ожидания лучшего момента

Вопрос «стоит ли брать ипотеку сейчас или подождать снижения ставок» в 2025 году звучит в кабинетах финансовых советников почти каждый день. Ответ всегда персональный, но есть несколько общих принципов. Если семья уже годами снимает жильё, аренда растёт, а накопленный первоначальный взнос позволяет брать кредит с комфортной долговой нагрузкой, то даже ставка двузначного уровня может быть экономически оправданной — при условии разумного срока и заложенного в бюджет досрочного погашения. В такой конфигурации ипотека выступает скорее как инструмент фиксации стоимости проживания, тогда как аренда несёт в себе риск ежегодного пересмотра цены и принудительного переезда.

Если же потребность в жилье не острая, а ежемесячный поток доходов сильно зависит от конъюнктуры (нестабильный бизнес, фриланс), ожидание более низких ставок может быть осмысленной стратегией. При этом важно не впадать в иллюзию идеального момента: даже если через три года ставка снизится на 2–3 процентных пункта, цена метра вполне может вырасти, а требования к первоначальному взносу ужесточиться. Частая практика последних лет: люди ждут «дешёвую ипотеку», получают её, но уже по совершенно другой цене объекта. В результате эффективность ожидания оказывается сильно ниже ожидаемой на старте.

Ипотека с минимальной ставкой: какие продукты реально можно ждать

Выражение «ипотека с минимальной процентной ставкой прогноз» часто звучит в маркетинге, но в техническом смысле такая ипотека всегда будет либо целевой, либо субсидированной. В ближайшие годы можно ожидать сохранения семейных программ для определённых категорий заемщиков, а также точечных субсидий в приоритетных сегментах (например, комплексное развитие территорий или поддержка определённых регионов). Но массовый возврат к ипотеке под 5–6 % именно как к рыночному продукту без скрытых надбавок в цене жилья и без бюджета — сценарий маловероятный. Регулятор уже получил опыт перегрева рынка и избыточного долга населения и теперь осторожнее относится к долгим периодам слишком дешёвых денег.

Технический блок: как распознать «искусственно низкую» ставку

Признаки субсидированной или искусственно заниженной ставки по ипотеке не всегда очевидны на первом визите в банк или к застройщику. Во-первых, стоит сравнивать стоимость метра в проекте с условно аналогичными объектами без «суперставки» — если разница 15–25 %, фактически вы платите ту же сумму, но другим способом. Во-вторых, нужно смотреть на комиссионную структуру: платные страховки, навязанные допуслуги, платный сервисный пакет у банка-партнёра. В-третьих, необходимо оценивать возможность рефинансирования: не ограничивает ли договор досрочное погашение, нет ли запрета на смену банка в первые годы. В 2025 году осознанный подход к структуре сделки зачастую важнее, чем погоня за красивой цифрой в рекламном буклете.

Что делать заёмщику в 2025 году: практичные выводы

На горизонте нескольких лет важно мыслить не только ставкой, но и всей конструкцией жизненного цикла кредита. Если вы планируете ипотеку, разумно сразу закладывать стратегию: период «базовой» жизни с текущей ставкой, период возможного рефинансирования при улучшении условий и этап активного досрочного погашения. При этом расчёт нужно вести не только в процентах, но и в реальных деньгах: сколько вы сейчас платите за аренду, какова альтернативная доходность ваших сбережений, сколько стоит отсрочка покупки в годах и в качестве жизни. Исторический контекст 2014–2024 годов показал одну простую вещь: пытаясь идеально угадать момент входа, люди чаще всего либо остаются без сделки, либо платят за квадратный метр дороже.

Ипотечный рынок в 2025–2030 годах с высокой вероятностью останется волатильным, но не хаотичным. Ставки будут меняться, государство — точечно поддерживать отдельные сегменты, а банки — конкурировать за надёжных заёмщиков продуктами и сервисом. В такой среде выигрывают не те, кто знает «точную цифру ставки через три года», а те, кто умеет считать свою долговую нагрузку, критично относится к маркетингу и принимает решения, исходя из собственной финансовой устойчивости, а не из заголовков новостей о следующем заседании ЦБ.